大宗商品上涨,尤其是油价上涨背景下的股债双杀背后反映了对通胀的担忧。短期油价受OPEC+会议扰动,中长期仍然维持较高中枢。预计6月通胀仍然维持较高水平。当前中美通胀和利率的分化蕴藏着金融风险。

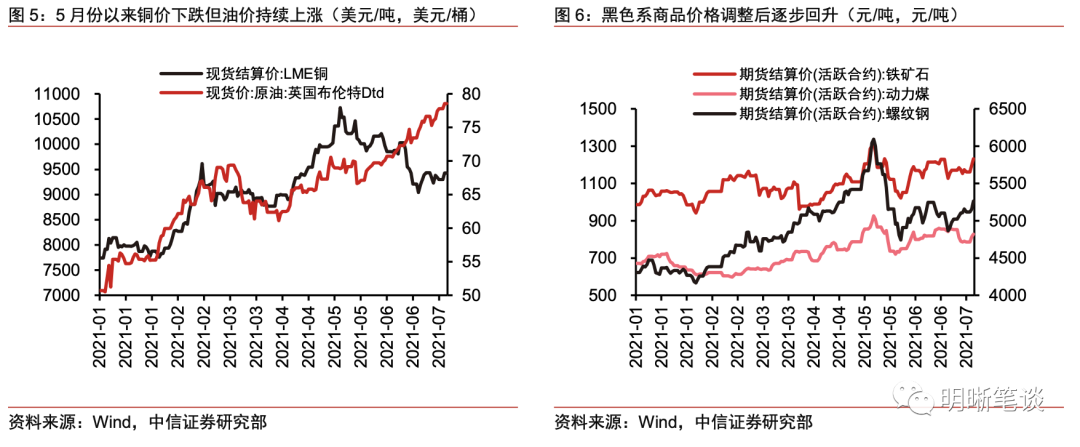

油价上涨、股债双杀反映通胀担忧。7月6日大宗商品价格上涨、股债双杀。5月份铜和黑色系价格调整时期,油价仍然保持上涨;且自5月铜和黑色系大宗商品价格调整之后,除铜之外的原油、铁矿石、螺纹钢、热卷、焦煤、焦炭、动力煤均有不小涨幅。商品价格仍然没有出现趋势性下行的拐点,通胀风险仍未完全释放。

油价的短期扰动和中长期趋势。短期OPEC+会议未就8月起的增产计划达成一致协议,在靴子落地之前,石油价格波动将有所加剧。从中长期来看,疫情冲击下的全球需求仍有较大增长空间,原油供给受前期资本开支较低及OPEC限产影响也难有大规模增长,流动性充裕仍然对原油价格形成支撑。

油价对国内通胀的传导。原油价格上涨向下传导将带动工业品价格上涨,带来输入性通胀压力。从通胀结构看,石油价格的权重占比较高。6月份PPI预计同比仍然将维持在8.5%~8.9%的高位水平。相比PPI,预计6月CPI同比小幅下滑至1.2%上下,其中非食品CPI同比将上行至2%附近。

通胀上升背后的股债双杀,市场仍然担心名义利率上升。从最近的市场表现看,债券和股票市场齐跌背后仍然是在近期油价上涨背景下的通胀担忧。若后续油价继续上涨、维持高位运行,当前通胀和利率分化可能蕴藏着风险。此外,当前油价与美债利率分歧过大,利率定价过低,可能导致美国资产定价过高,美国资本市场可能蕴含一定的金融风险。

正文

通胀担忧,股债双杀

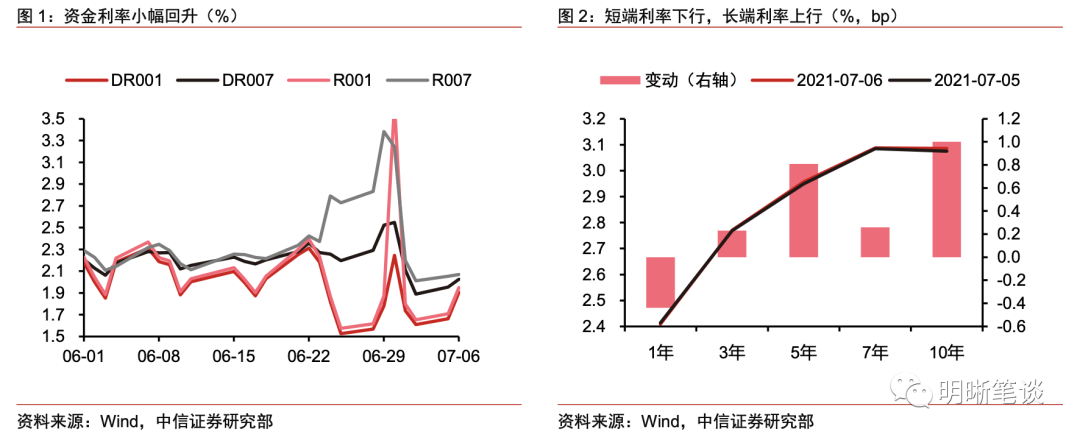

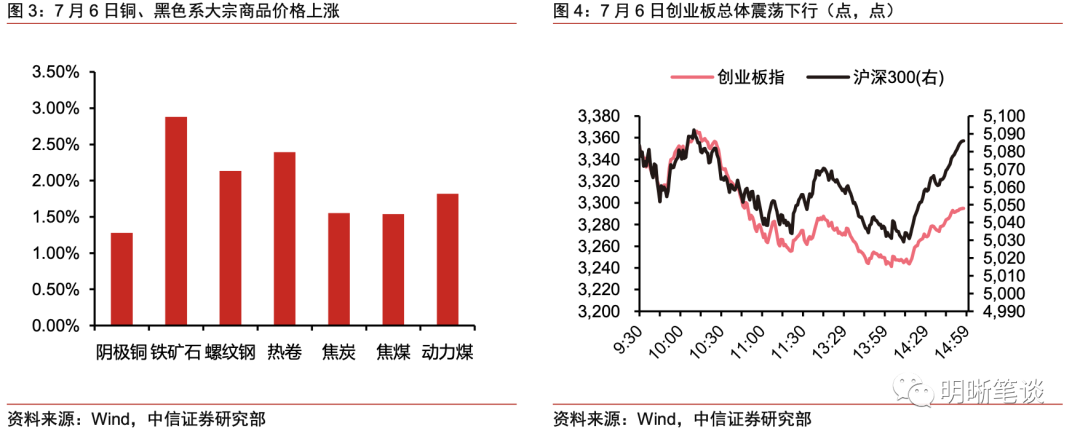

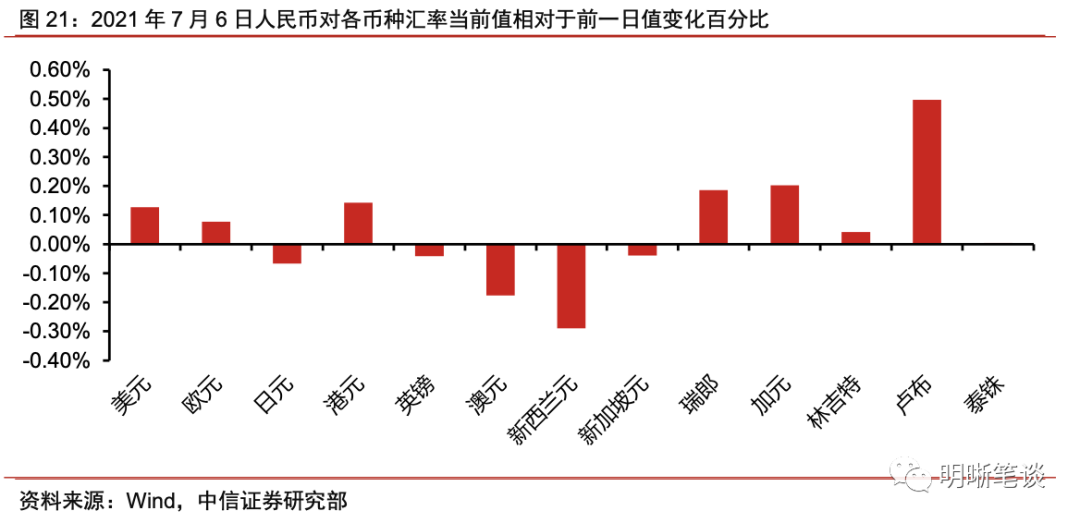

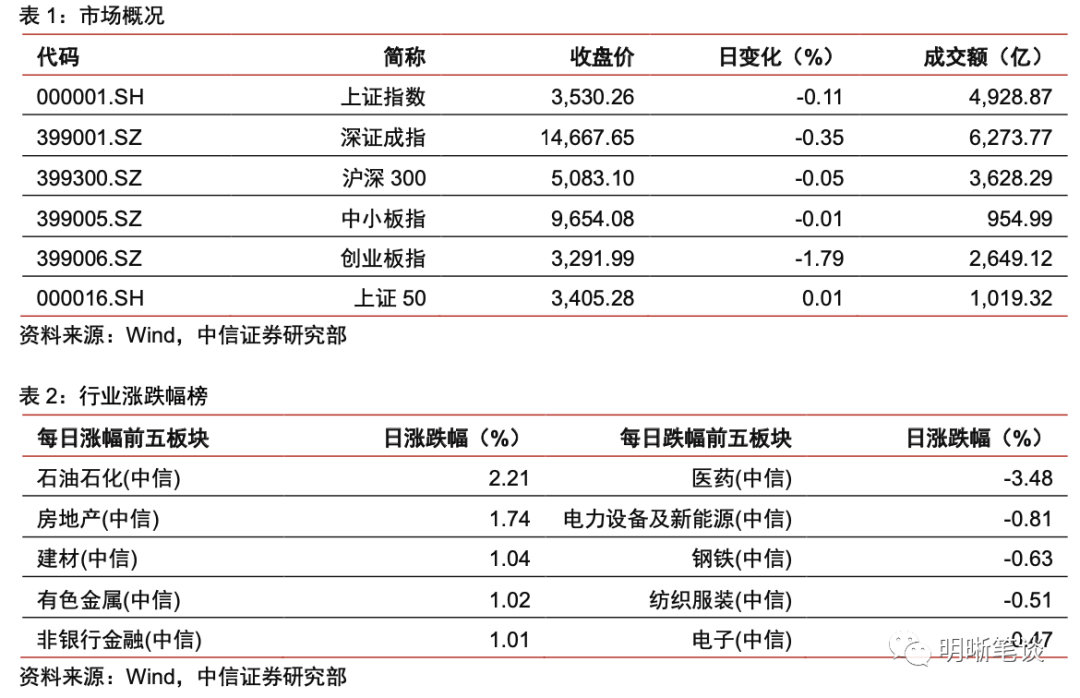

7月6日大宗商品价格上涨、股债双杀。债券市场而言,短债利率下行而长债利率上行。中债1年期国债到期收益率下行0.44bp至2.4092%,中债1年AAA同业存单到期收益率上行0.75bp至2.8325%。长端利率方面,中债10年期国债到期收益率小幅上行,较7月5日上行1bp至3.09%,10年国债活跃券200016.IB收益率从3.105%上行0.25bp至3.1075%。国债期货震荡收跌,10年期主力合约T2109跌0.11%,5年期主力合约TF2109跌0.05%,2年期主力合约TS2109跌0.02%。资金市场利率小幅抬升,DR001加权1.9052%,较前两日有所抬升,DR007加权2.0263%,较前日上行7bps。股票市场方面,A股总体保持震荡下行,上证指数收跌0.11%,沪深300收跌0.05%,创业板指收跌1.79%。具体来看,医药和医美大跌,石化、金融等则有所走强。此外,除原油价格上涨之外,铁矿石、螺纹钢、热卷、焦煤、焦炭、动力煤等主要大宗商品均上涨。

大宗商品上涨,尤其是油价上涨背景下的股债双杀背后反映了对通胀的担忧。实际上5月份铜和黑色系价格调整时期,油价仍然保持上涨。且自5月铜和黑色系大宗商品价格调整之后,除铜之外的原油、铁矿石、螺纹钢、热卷、焦煤、焦炭、动力煤均有不小涨幅。商品价格仍然没有出现趋势性下行的拐点,通胀风险仍未完全释放。

油价的短期扰动和长期趋势

油价在供给需缺口以及流动性驱动下持续走高

自2020年4月以来,国际油价整体呈不断上涨趋势,布伦特原油自20美元/桶左右上升至如今的接近80美元/桶,这主要受供给、需求以及流动性等三方面因素驱动。

从供给方面来看,2020年5月至10月期间OPEC+执行了史上最大规模的减产协议,2021年2月至3月期间美国寒潮对石油产形成抑制,5月以来美国主要页岩油企声明不会轻易增产或上调2021年资本开支计划,以上因素均在一定程度上助推了油价的回升。

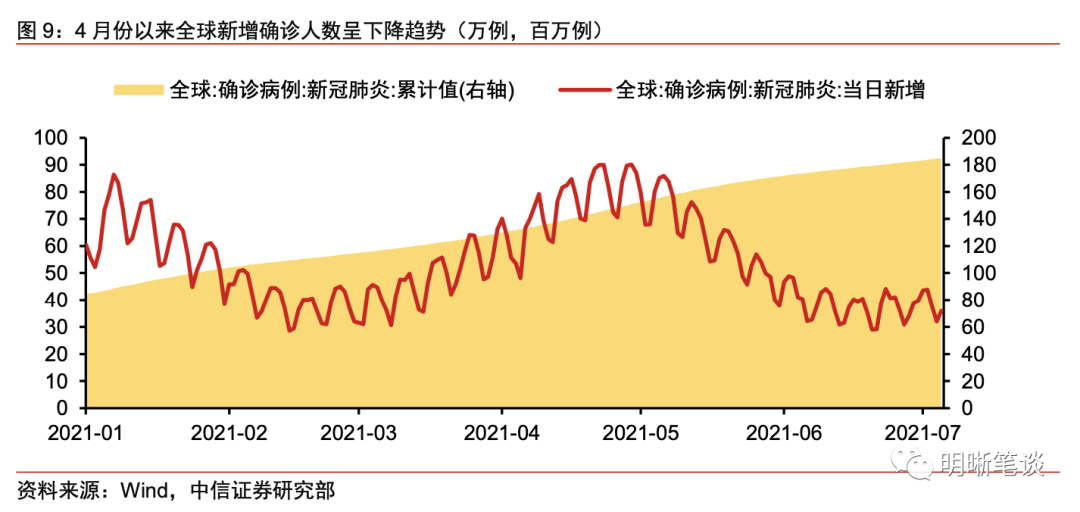

从需求层面来看,全球疫情的逐步修复是油价走强的支撑性因素,随着疫苗接种率的逐步提高,4月份以来全球新增确诊人数呈下降趋势,英国已于7月2日表示计划在7月19日彻底解封。与此同时,当前仍为北半球夏季原油消费旺季。

流动性层面,美联储自2020年3月以来持续的量化宽松也推动了油价中枢的上行。虽然美联储在6月FOMC会议释放了偏鹰信号,但在就业扰动因素较多且通胀容忍度较高的背景下,市场普遍预期美联储Taper不会过早开启。

短期OPEC+会议不确定性仍存

当前油价市场最重要的扰动因素仍是OPEC+会议。截至7月6日,一波三折的OPEC+会议仍然未就8月起的增产计划达成一致协议,据彭博社报道,主要原因在于阿联酋反对沙特和俄罗斯就生产配额限制延期到明年年末的提议:阿联酋声称其产量可以远超OPEC+配额制度下分配给该国的每日320万桶。

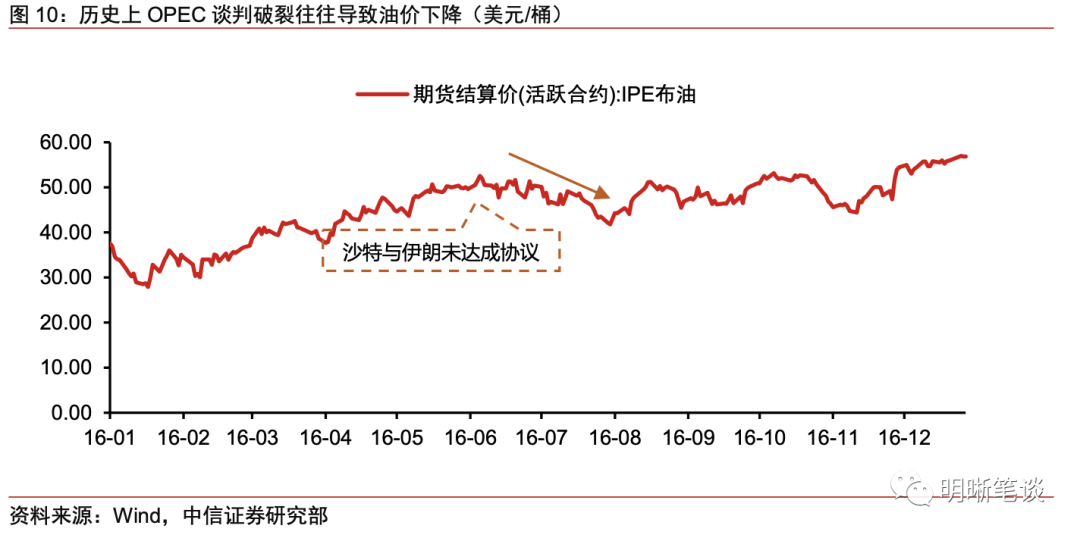

从历史经验来看,若OPEC内部无法就生产规模达成一致协议,石油产量或将大幅增加,进而从供给端对石油价格形成压制,典型案例为2016年6月由于沙特与伊朗存在分歧而导致的油价持续下跌。若最终OPEC就增产达成一致协议,其增产规模大概率不会发生太大变化,此时油价走势将更取决于需求端因素。短期来看,在靴子落地之前,石油价格波动将有所加剧。

中长期来看,油价中枢或许仍将保持在中高水平

从中长期来看,油价中枢可能在需求持续增长、供给力度不足等因素作用下保持在中高水平。

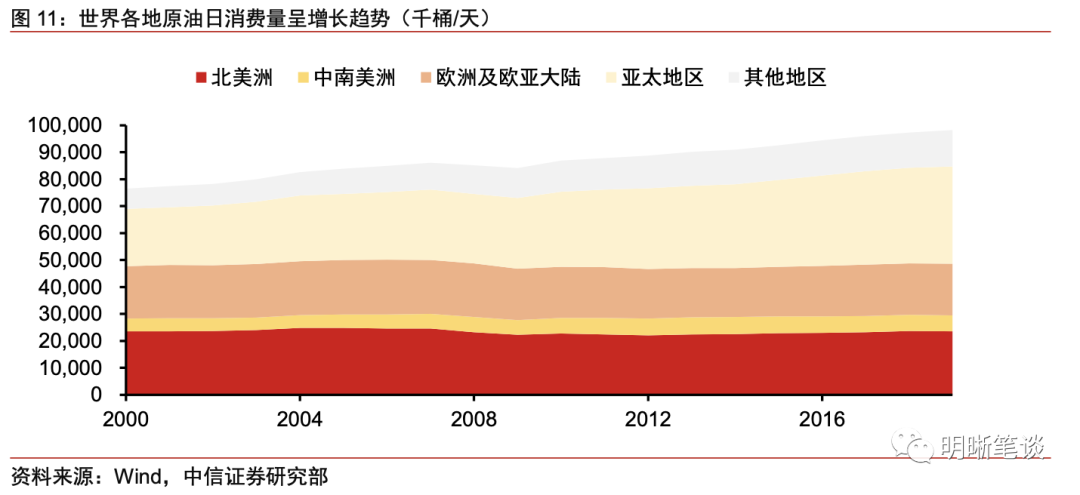

首先,疫情冲击下的全球需求仍有较大增长空间。一方面,虽然当前欧美等发达国家在经济修复、疫苗接种增加的过程中需求已经得到提振,但较疫情冲击之前水平仍有一定距离,叠加发展中国家长期来看疫情也将逐步修复,需求修复仍是大趋势。另一方面,虽然目前各国均在提倡绿色发展,以“碳达峰”、“碳中和”为代表的政策在长期内会对石油需求产生一定抑制,但产业转型、技术发展、消费者偏好转变均需时间,预计未来5至7年内原油需求仍将保持增长态势。

其次,原油供给受前期资本开支较低及OPEC限产影响也难有大规模增长。2014年以来,受气候政策限制、低油价及疫情冲击等因素影响,全球原油上游资本支出总体维持低位,目前仅美国和OPEC+具有潜在增产能力。就美国而言,预计页岩油企业未来资本开支纪律将克制,难以支撑大幅增产。至于OPEC+,在大多数国家财政恶化的情况下,高油价更加符合他们的利益,大幅增产的可能性同样不高。

最后,从次贷危机后的三轮QE来看,美联储宽松的货币政策或许仍将持续多年,美元流动性充裕也会对原油价格形成支撑。总体而言,油价中枢在中长期内或许仍将保持在中高水平。

综合来看,根据中信证券研究部能源化工行业预测,油价将在未来3~6个月窗口期内继续冲高,此后逐步回落,但未来2~3年布油中枢将维持在60甚至65美元/桶以上。

油价上升对国内通胀的传导

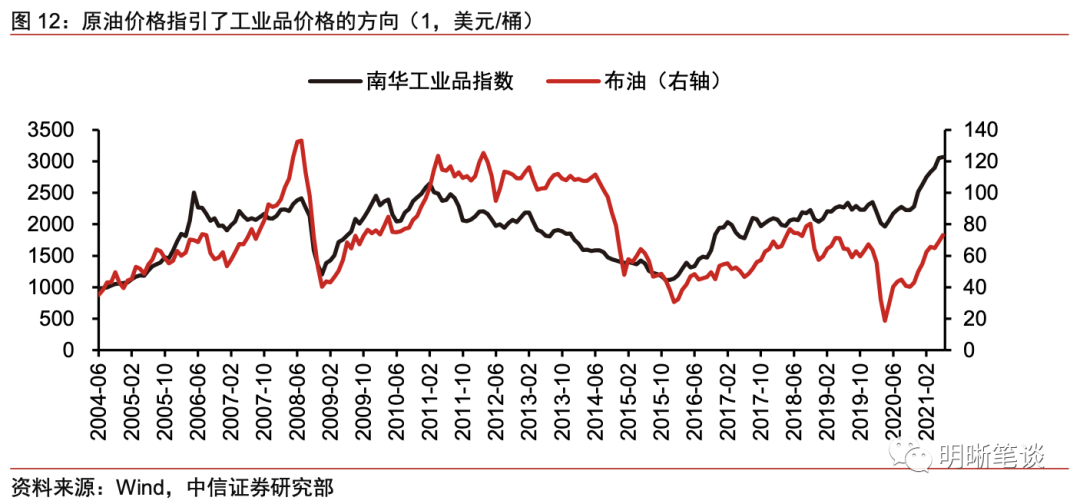

原油价格上涨向下传导将带动工业品价格上涨。“石油是工业之母”,其中间品和制成品涵盖了生产生活的方方面面,原油价格也是工业品价格的定价指引,例如南华工业品指数就沿着油价趋势而行。由于我国原油以进口为主,国内石油石化产业链均是价格接受者,原油价格上涨向下传导较为顺畅,以石油制品、化工制品为代表的石油石化产业链工业品价格随着原油价格而上涨,进而形成成本推动型通胀压力。

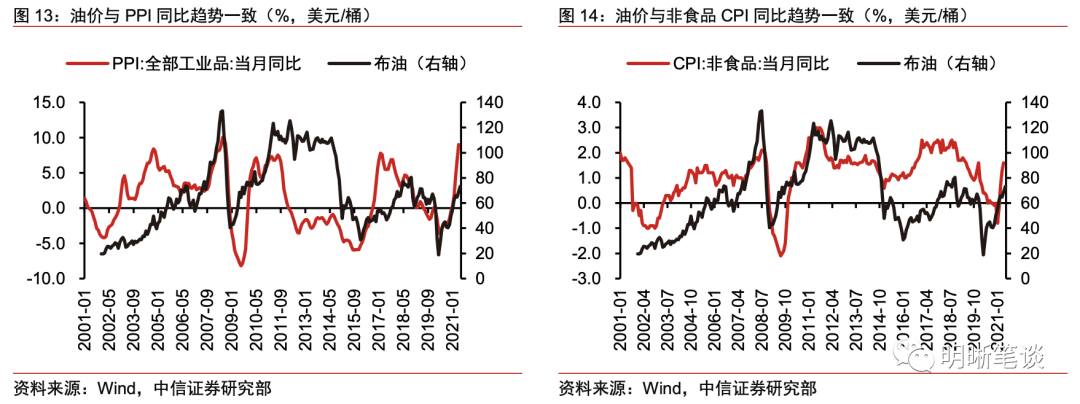

油价上涨带来输入性通胀压力。由于我国是全球第二大的石油消费国和最大的整体进口国,从输入性通胀的传导渠道和传导机制来看,原油价格的持续上涨导致是原材料进口价格上涨,进一步传导至中间品和制成品价格,是最为直接和直观的输入性通胀来源。此外,国际原油价格上涨也将提升海外制成品的成本,导致我国进口的消费品价格存在上行压力,成为输入性通胀的另一个来源。从实际情况看,PPI同比和非食品CPI同比与原油价格走势趋于一致,原油价格对PPI和非食品CPI具有较好的指示意义。

从通胀结构看,石油价格的权重占比较高。(1)如果按照PPI与原油、螺纹钢、铜的价格历史关系结合对后续商品价格的预测来进行测算的方法,油价的权重占比在30%左右,即PPI环比变动有30%左右是来源于油价的变动。6月份布油价格环比上涨7.42%,将对PPI环比形成正向拉动。(2)如果基于煤炭开采、石油天然气开采、化学原料及化学制品、非金属矿物制品、黑色金属冶炼及压延加工五大行业来拟合预测PPI,则石油天然气开采的权重占比很低、仅为3%左右。但是需要注意的是,化学原料及化学制品行业多数以原油及其中间品为原料加工而成,其价格与原油价格相关性明显,而化学原料及化学制品行业在五大行业模型中的权重占比超过50%。(3)从CPI的结构看,八分法下非食品项权重在70%左右,其中交通和通信分项权重为12%左右,油价直接影响的交通工具用燃料分项占比大约1.8%。总体而言,原油相关产品价格在PPI中的权重较高,在CPI中权重相对较低。

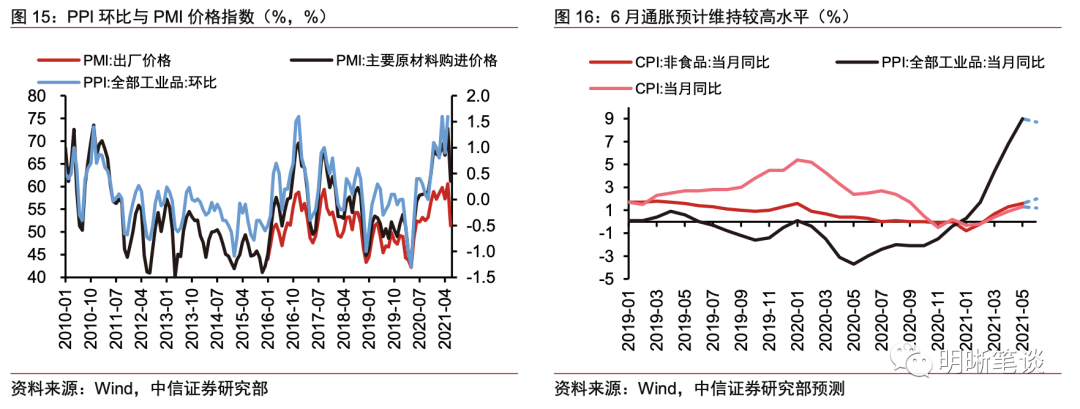

预计6月份通胀仍然维持较高水平。(1)6月PMI小幅下滑,其中PMI原材料购进价格指数从72.8%下滑至61.2%,但仍处于荣枯线以上;而PMI出厂价格从5月份的52%下滑至49%,显示出厂价格上涨压力已经减缓。根据PMI出厂价格测算的6月PPI环比将转负(-0.06%),对应6月PPI同比预计为8.6%。(2)6月布油价格月均上涨7.42%,但螺纹钢和铜6月均价则环比分别下跌6.53%和5.4%,测算得到6月PPI环比和同比分别为-0.1%和8.5%。(3)五大行业模型中除了原油价格上涨之外,煤炭和化学原料和化学制品也存在涨价现象,而钢铁和非金属矿物制品价格下跌,综合测算PPI环比和PPI同比分别为0.3%和8.9%。综合以上三种计算方法,6月份PPI预计同比仍然将维持在8.5%~8.9%的高位水平。相比PPI,预计6月CPI同比小幅下滑至1.2%上下,其中非食品CPI同比将上行至2%附近。

通胀上升背后的股债双杀,市场仍然担心名义利率上升

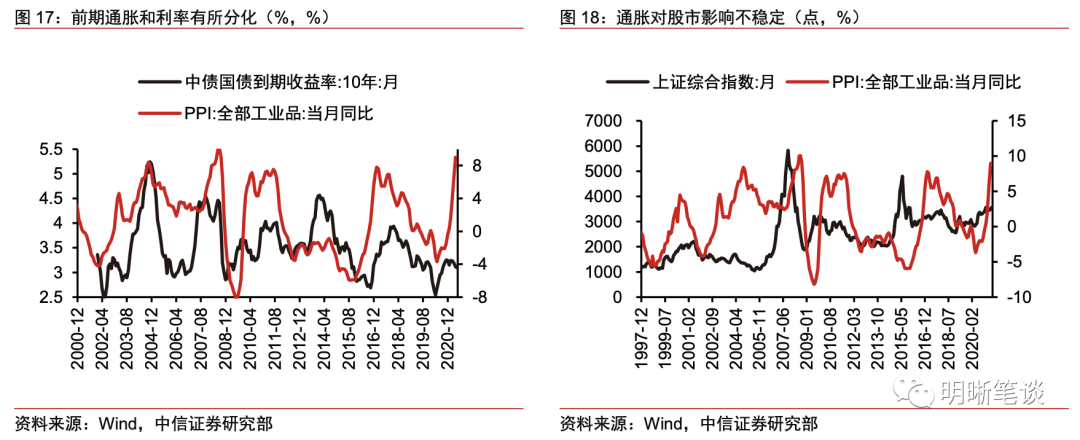

利率与通胀走势非常吻合,但近期PPI同比大幅抬升而利率水平小幅下降,通胀与利率的背离背后是市场短期不担心货币政策和流动性的收紧。从股市来看通胀,历史上通胀与股市的关系并不稳定。而从最近的市场表现看,债券和股票市场齐跌背后仍然是在近期油价上涨背景下的通胀担忧。若后续油价继续上涨、维持高位运行,当前通胀和利率分化可能蕴藏着风险。

除了油价上涨对国内通胀的影响外,当前油价与美债利率分歧过大,利率定价过低,可能导致美国资产定价过高,美国资本市场可能蕴含一定的金融风险。历史对标油价到达75美元/桶的情况,当前美债利率水平是历史上的绝对低位,油价与美债利率的过大分歧暗示当前美债利率可能存在错误定价,即利率水平被定价过低。与之相对应地,可能是当前美国资产的定价被高估,美股三大指数近来屡创新高,同时美国房地产市场也十分火热,房价不断走高。在这种情况下,美国资本市场很可能蕴含一定的金融风险,如果利率定价回到正轨,需警惕美国资本市场风险暴露。

市场回顾

利率债

资金面市场回顾

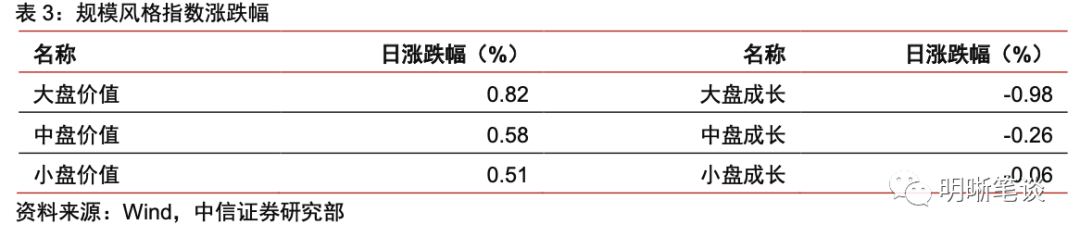

7月6日银存间质押式回购加权利率大体上行,隔夜、7天、1个月和3个月分别变动了24.22bps、7.26bps、8.39bps和-43.71bps至1.91%、2.03%、2.27%和2.54%。国债到期收益率大体上行,1年、3年、5年、10年分别变动-0.44bps、0.23bps、0.81bps、1.00bps至2.41%、2.77%、2.96%、3.09%。7月6日上证综指下跌0.11%至3530.26,深证成指下跌0.35%至14667.65,创业板指下跌1.79%至3291.99。

央行公告称,为维护银行体系流动性合理充裕,7月6日人民银行以利率招标方式开展了100亿元7天期逆回购操作。今日央行公开市场开展100亿元逆回购操作,今日300亿元逆回购到期,实现净回笼200亿元。

流动性动态监测

我们对市场流动性情况进行跟踪,观测2017年开年来至今流动性的“投与收”。增量方面,我们根据逆回购、SLF、MLF等央行公开市场操作、国库现金定存等规模计算总投放量;减量方面,我们根据2020年12月对比2016年12月M0累计增加16010.66亿元,外汇占款累计下降8117.16亿元、财政存款累计增加9868.66亿元,粗略估计通过居民取现、外占下降和税收流失的流动性,并考虑公开市场操作到期情况,计算每日流动性减少总量。同时,我们对公开市场操作到期情况进行监控。

可转债

可转债市场回顾

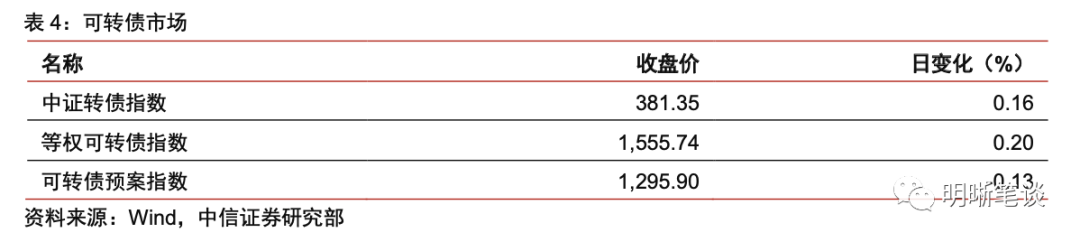

7月6日转债市场,中证转债指数收于381.35点,日上涨0.16%,可转债指数收于1555.74点,日上涨0.20%,可转债预案指数收于1295.90点,日下跌0.13%;平均转债价格129.20元,平均平价为103.81元。369支上市交易可转债,除英科转债和欣旺转债停牌, 190支上涨,8支横盘,169支下跌。其中鼎胜转债(10.22%)、新泉转债(8.06%)和金诺转债(6.28%)领涨,华自转债(-10.22%)、永安转债(-9.59%)和钧达转债(-8.77%)领跌。364支可转债正股,196支上涨,10支横盘,158支下跌。其中久吾高科(11.05%)、川金诺(10.29%)和新泉股份(10.02%)领涨,华自科技(-12.64%)、钧达股份(-9.24%)和晶瑞股份(-8.55%)领跌。

可转债市场周观点

上周转债市场受正股拖累冲高后快速回落,市场区间波动的特征显露无疑。个券层面多数标的遭遇了较为艰难的一周,但是部分方向仍旧提供了值得关注的亮点。

在近半月的周报中我们多次提示随着市场的快速上涨需要对组合进行一定的再平衡,我们持续追踪的市场情绪指标也多次提示有过热的嫌疑。高波动已经成为了市场的常态,与其去对抗波动,不如随着波动来整理组合。当前仍旧围绕市场的核心主线进行配置,成长方向下可以通过均衡和分散配置来降低潜在风险,同时开始布局消费方向的标的,重点仍是把握市场高波动带来的潜在参与机会。

临近中报期,周期方向有望在盈利高增的背景下出现一定的反弹,但是无论短期波动如何,周期已非市场未来的主要方向,不应再成为后续的配置重点。我们仅推荐保留少部分需求景气持续、供给端约束较强的个券。

随着全球经济的修复,疫情退出交易逻辑进一步强化,虽然疫情仍有扰动和反复,但是居民可支配收入的修复方向较为明确,这一趋势下我们重点关注后续消费端的修复持续性。前期我们已经建议增加在消费方向的布局力度,这一部分仓位可以填补部分回落的周期仓位。

从业绩成长性的角度出发,我们过去数周周报反复从成本叠加需求的角度关注到高端制造业板块。当下全球疫情的结构性不均衡可能会进一步提升制造业的盈利弹性,海外部分发展中国家的疫情控制效果远弱于发达国家,会冲击这些经济体在全球产业链分工中的地位,而作为“全球工厂”的中国制造业可能会迎来更多的转移需求,主要逻辑方向从国产替代与技术升级两大角度去考察,以及出口占比较高的方向,重点关注军工、半导体、汽车零部件、新能源、TMT、医药工业等板块。但之前相关板块已经有着不俗的表现,这一阶段可能需要对标的进一步精选和调整,可以增配部分低价标的以分散风险,或者兑现部分beta收益为主的标的,重点保留alpha弹性带来潜在超额收益的个券。

高弹性组合建议重点关注东财转3、精达转债、彤程转债、盛虹(凤21)转债、奥佳转债、火炬转债、嘉元转债、恩捷转债、比音转债、美诺转债。

稳健弹性组合建议关注苏银转债、捷捷转债、海澜转债、三花(骆驼)转债、旺能转债、斯莱转债、仙乐转债、永冠转债、运达(天能)转债、旗滨转债。

风险因素

市场流动性大幅波动,宏观经济增速不如预期,无风险利率大幅波动,正股股价超预期波动。

股票市场

转债市场

特朗普无罪——历时近半年之久,这场弹劾大戏终于落下了帷幕。结局并不意外,在共和党掌控的参议院之中,弹劾通过的概率本就微乎其微,对特朗普来说,眼下的弹劾乃至共和党人的反水,都不过...

【加拿大安大略省公布“三阶段经济重启计划”】当地时间27日,加拿大安大略省省长福特在首府多伦多举行新闻发布会,公布了题为《本省重启框架》的抗疫和经济重启计划。(央视新闻)...

2022年6月1日,股指期货窄幅震荡,沪深300股指期货(IF)主力合约跌0.32%,上证50股指期货(IH)主力合约跌0.6%,中证500股指期货(IC)主力合约跌0.09%。...

稳定的汇率环境以及温和的成本波动,是制造业稳定发展与积极投资的前提,中国依然有充分的时间和空间应对。自2020年5月29日人民币对美元汇率中间价升高至7.1316后,在短短的三个多月内,人民币大...

隔夜美元指数维持震荡小幅上升的走势,非农数据意外的大好,美国7月非农就业人口大增52.80万,创今年2月以来新高,增幅远超预期的25万,前值下修至增加37.2万人;...

日内欧盘时段,现货黄金小幅回落,目前交投于1787美元/盎司附近。美元指数的反弹令阻碍了金价上涨的步伐,但市场对美国经济的担忧也限制了黄金的下跌。...

有经济学家预测,美国三季度GDP将继续萎缩,但鉴于通胀仍高企,美联储官员仍然维持鹰派论调,克利夫兰联储主席梅斯特更是表示,美联储应加息至4%以上。...

周三(8月3日)深夜,一架解放军无人机飞过金门及北碇地区,这是继上月28日,解放军两度用无人机战巡马祖以来,金门首度出现无人机进入的状况。...

隔夜黄金节节攀升,涨超1%,创一个月新高,消息面上因美元和美国国债收益率回落,投资者密切关注地缘紧张局势。...

本周现货黄金节节攀升,隔夜一度冲上了1790关口,最高涨至1794.84美元一线,消息面上,地缘局势以及美元的走软都给金价提供了良好的空间。...

版权所有 @2010-2019 外汇MT4软件 www.nw-bb.com 沪ICP备15014470号-14

投资有风险,入市须谨慎!